资产隔离、避税、避债......理财型保险的作用远比你想象的

来源:广发保险经纪

来源:广发保险经纪

614

614 这也是为啥我们在追美剧的时候,经常看到主人公继承遗产需要借钱交税,甚至直接放弃继承。

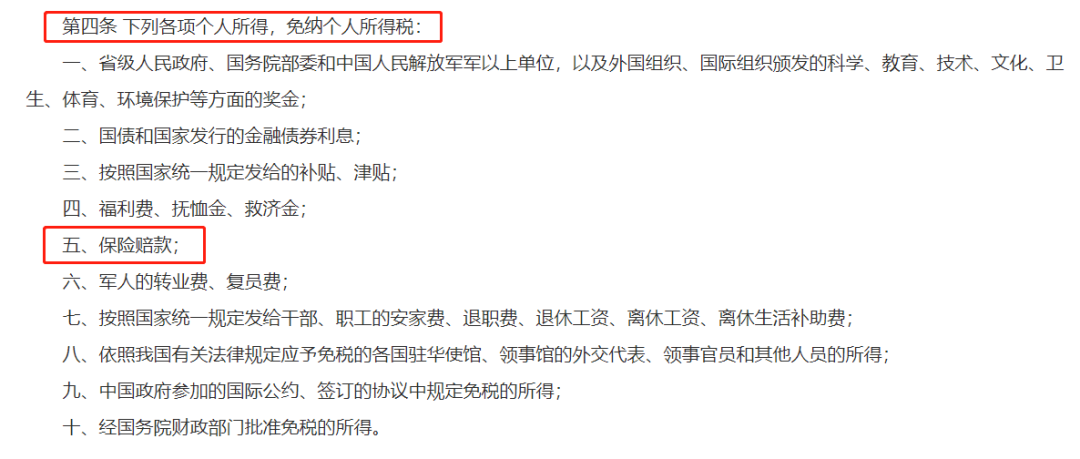

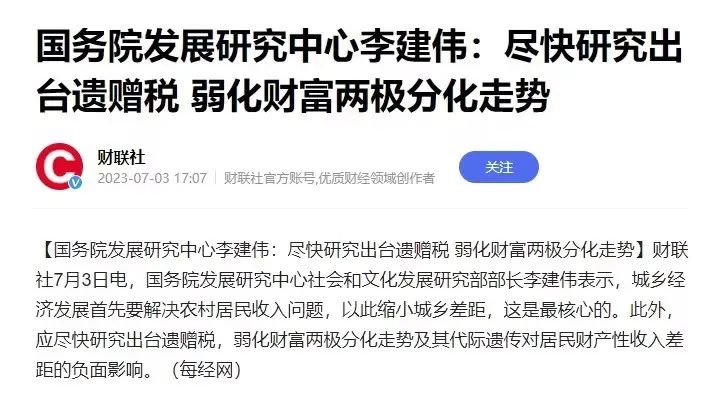

但今年两会期间已经有专家建议“以1000万元人民币作为遗产税起征点”了。

这个起征点乍看很高,可对于北上广深等一线城市的诸多家庭来说,房产价值不止这个数。

让这些家庭一次性拿出100万的现金来交税,也绝对不是一笔小数!

其实避债这个说法也不是很严谨,应该叫做“债务隔离”。

所以可以通过购买理财型保险的方式,让财产在投保人、被投保人和受益人之间进行合法合理的流转。

2018年,40岁老广生意做得红火,直接给自己趸交了一份500万的增额终身寿险,指定女儿小发为身故受益人。

2023年,由于经营不善张先生欠下1000万的债务后,不幸车祸离世。

他的女儿小发获得了700万的身故保险金,并选择了不继承父亲的遗产。

那么按照法律规定,这700万是属于小发的个人财产,不需要偿还父亲生前的债务。

如果老广是在欠了这1000万之后恶意拖欠,反而拿借来的钱去买了个增寿。

因为在负债或公司财务恶化之后再投保,有非法转移财产的嫌疑。

涉嫌恶意避债,债权人有权请求法院撤销老广购买保险的行为,保险合同很有可能被被判为无效。

大家如果想要了解,我下次可以专门开一期给大家讲清楚。

越来越多的小伙伴觉醒了婚前财产保护意识,毕竟防人之心不可无。

如果夫妻一方在结婚前为自己投保了理财险,且保费在婚前交完。

所买的保险如果带分红功能,那么产生的分红利益也是属于个人财产。

而且买理财型保险作为婚前的财产,隐蔽性也相对较强,可以避免很多没有必要的麻烦。

那如果已经结婚了,但是婚前买的理财型保险保费还没交完,该怎么办呢?

完全可以将投保人变更为父母,把钱以现金的形式交给父母,让父母继续缴费。

如果是父母想要把财产留给已经结了婚的孩子,也可以用这种方式。

无论是节税、债务隔离还是婚前资产隔离,都是合理利用保险进行家庭资产规划的一种方式。

不管怎样操作,都要遵守合法合规的原则,千万不要试图钻法律的漏洞。

如果你有这方面家庭资产规划的需求,联系我们的规划师,会给你提供更加专业和专属的服务。

这也是为啥我们在追美剧的时候,经常看到主人公继承遗产需要借钱交税,甚至直接放弃继承。

但今年两会期间已经有专家建议“以1000万元人民币作为遗产税起征点”了。

这个起征点乍看很高,可对于北上广深等一线城市的诸多家庭来说,房产价值不止这个数。

让这些家庭一次性拿出100万的现金来交税,也绝对不是一笔小数!

其实避债这个说法也不是很严谨,应该叫做“债务隔离”。

所以可以通过购买理财型保险的方式,让财产在投保人、被投保人和受益人之间进行合法合理的流转。

2018年,40岁老广生意做得红火,直接给自己趸交了一份500万的增额终身寿险,指定女儿小发为身故受益人。

2023年,由于经营不善张先生欠下1000万的债务后,不幸车祸离世。

他的女儿小发获得了700万的身故保险金,并选择了不继承父亲的遗产。

那么按照法律规定,这700万是属于小发的个人财产,不需要偿还父亲生前的债务。

如果老广是在欠了这1000万之后恶意拖欠,反而拿借来的钱去买了个增寿。

因为在负债或公司财务恶化之后再投保,有非法转移财产的嫌疑。

涉嫌恶意避债,债权人有权请求法院撤销老广购买保险的行为,保险合同很有可能被被判为无效。

大家如果想要了解,我下次可以专门开一期给大家讲清楚。

越来越多的小伙伴觉醒了婚前财产保护意识,毕竟防人之心不可无。

如果夫妻一方在结婚前为自己投保了理财险,且保费在婚前交完。

所买的保险如果带分红功能,那么产生的分红利益也是属于个人财产。

而且买理财型保险作为婚前的财产,隐蔽性也相对较强,可以避免很多没有必要的麻烦。

那如果已经结婚了,但是婚前买的理财型保险保费还没交完,该怎么办呢?

完全可以将投保人变更为父母,把钱以现金的形式交给父母,让父母继续缴费。

如果是父母想要把财产留给已经结了婚的孩子,也可以用这种方式。

无论是节税、债务隔离还是婚前资产隔离,都是合理利用保险进行家庭资产规划的一种方式。

不管怎样操作,都要遵守合法合规的原则,千万不要试图钻法律的漏洞。

如果你有这方面家庭资产规划的需求,联系我们的规划师,会给你提供更加专业和专属的服务。

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在线知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。