投资前段时间股市大涨,刚开了账户想要赶上这一波行情,进去就遇到了大跌,K线波动得像心电图”。

“买了中行原油宝,一夜之间存款就剩20%”

“买银行理财,还出现个负收益。

“买p2p、信托还有暴雷”想想都心累...

金融学里面有个不可能三角理论,即:收益性、安全性和流动性三者不可兼得,最多只能占到两个。

如果盯着高收益,就得承担高风险。

所以,在这样的投资环境下做家庭资产配置,我觉得要有一个安全稳健的安全垫来做打底资产。

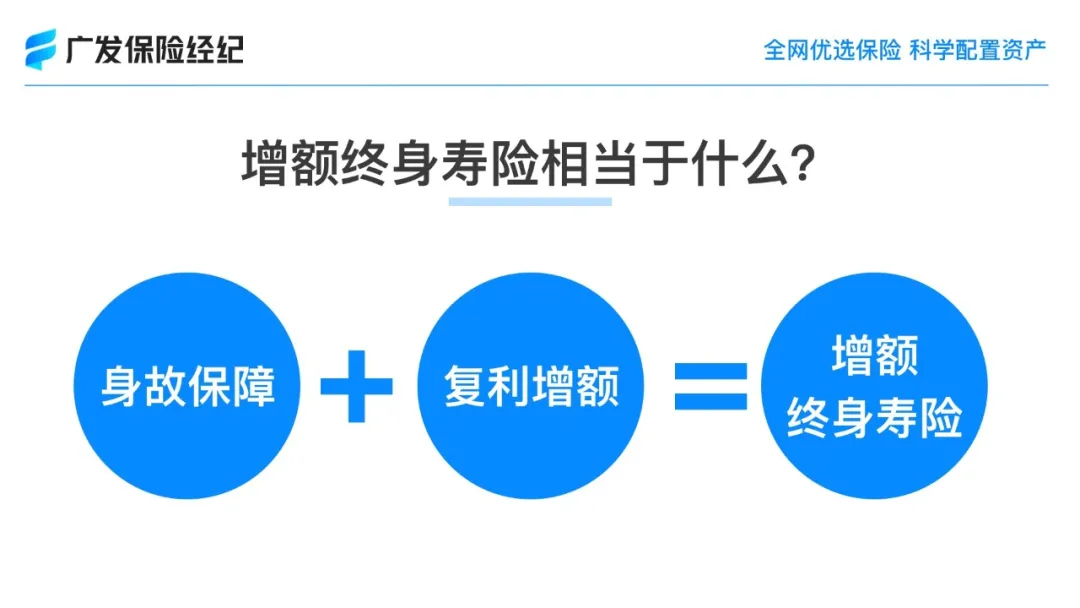

什么是增额终身寿险!

2019年随着预定利率4.025%年金逐渐退出市场。

2020年,3.5%复利增值的增额终身寿突然爆红市场。

增额终身寿作为保险类资产,能做到保本保息、锁定利率,帮助家庭资产稳健增值。

同时可以用作子女教育、个人养老、储蓄理财、财富传承等规划。

我也看到北上广深以及江浙富庶地区的稳健型家庭都越来越流行配置增额终身寿用做防守,以确保家庭资产安全稳健的保值增值。

同时拿出少部分资产配置股票、基金用来进攻,从而形成一种进可攻、退可守,稳中有进的家庭资产多元配置。

这里有一个关键词增额。

终身寿险我们都了解,是以终身为保障期,被保人身故或全残为给付条件,无论什么时候,被保险人身故或者全残,保险公司就给一笔钱。

而增额就是在保费恒定的情况下,保额会随着时间不断增加。

也就是说,年龄越大,保额会越来越多。

除了保额不是恒定的,与传统寿险还有一点不同的是,它具备高现金价值,可减额领取。

投保增额终身寿险,其实相当于是在保险公司开一个身故保障+储蓄账户,把钱放在里面以固定利率增长,要用的时候再领取。

增额终身寿险,有这3大优势!

在我们知道了增额终身寿的产品形态之后,我将从以下三点为大家揭秘,为什么富人喜欢它!

1、锁定利率,稳健增值

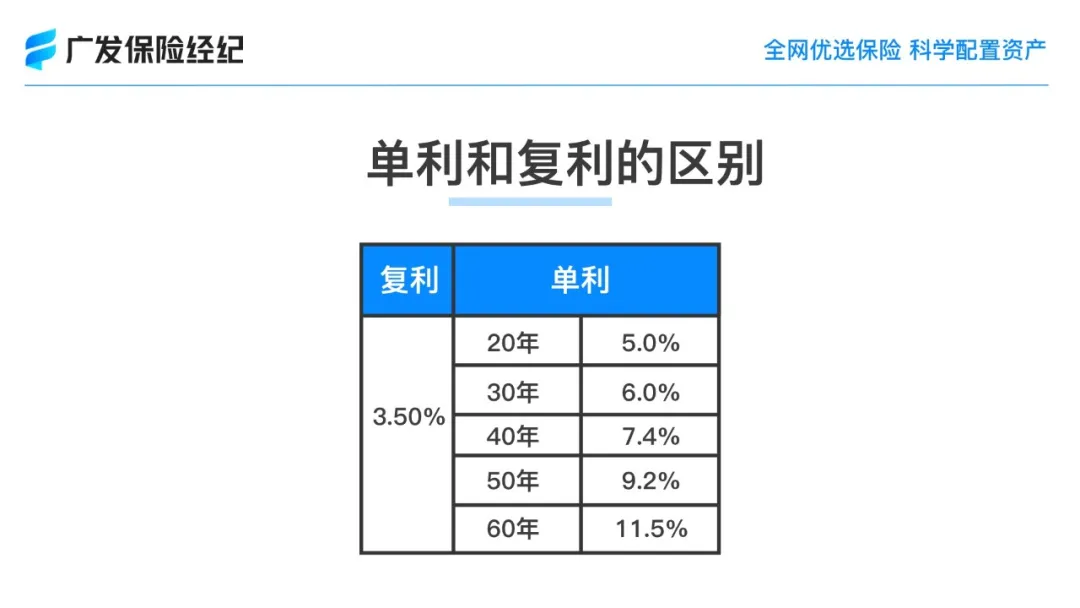

预定利率4.025%的年金险,已成为历史,在售的 3.5%复利增值的增额终身寿,瞬间成了香饽饽。

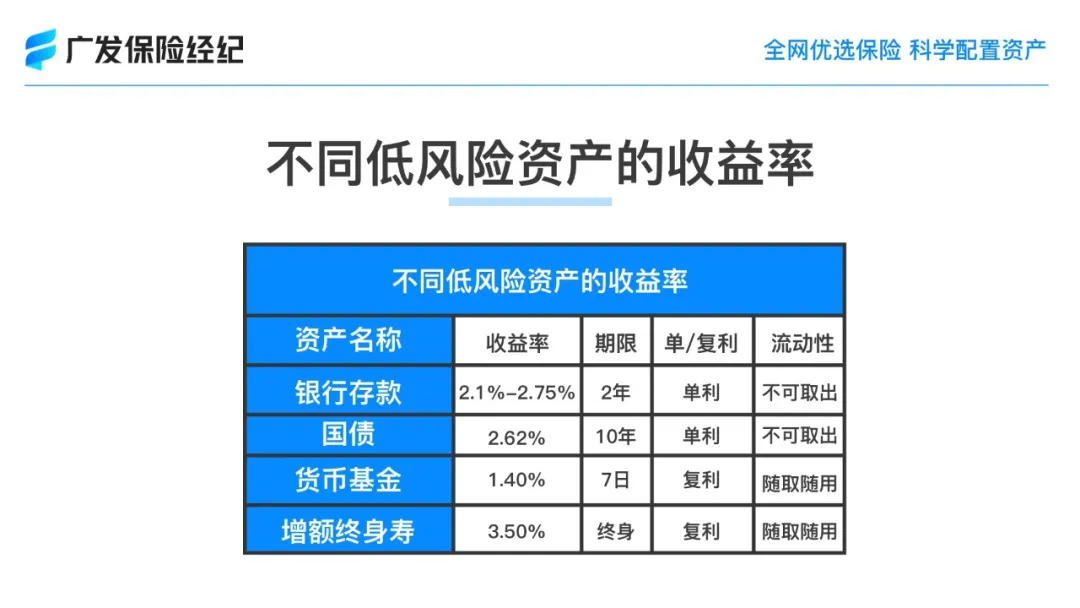

有人可能会说,3.5%的利率也不高啊?我们可以对比当下低风险资产的收益率和单/复利计息的不同看看。

● 增额终身寿利率是复利,银行是单利,银行给的收益一直下跌。类固收类资产收益也持续在下降。

● 终身保本保息的产品未来很难再有了,近期新闻也不少见。如意尊3.5%写进合同利率已经是极限。

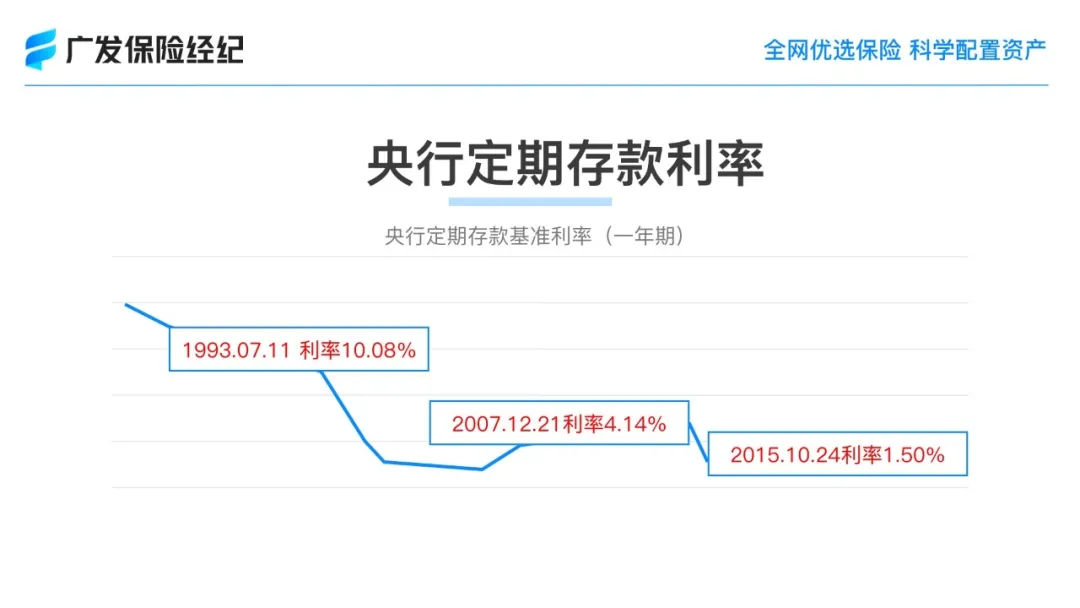

● 历史证明,高利率年金难以再现,四十岁左右的人应该都有印象,我国90年代银行存款利率能有10.08%,那个时候大家也看不起预定利率8.8%的保单。

但是现在呢,银行存款1.5%-2%,利率下行是趋势。

当下,欧美日发达国家早已进入低利率、零利率甚至负利率时代。

而我国随着GDP增速的进一步放缓,利率水平长久来看必然也是下降趋势。

而近期疫情,全球降准降息,加速利率下行。

零负利率可能成为未来10年的常态!

2、高灵活性

增额终身寿险可以随时减保,减保的意思就是领钱,想什么时候领就什么时候领。

它可以不用固定领取多少钱,也不用固定时间领取。

也可以通过“保单贷款”的方式获得大笔的现金流, 解决临时资金周转的问题,而且随着越往后现金价值越高,可贷额度也会相应越来越高。

作为一个复利增长的资金蓄水池,前期强制储蓄,后续可取可贷,增额终身寿产品可以说得上非常灵活。

3、资金安全

增额终身寿安全稳健、刚性兑付,相比其他低风险金融工具-国债、银行大额存单,收益更高。

与高风险资产-股票、基金、金融衍生品对冲配置,可做到进可攻、退可守,提高家庭资产整体收益。

为什么稳健型家庭,

越来越重视增额终身寿!

由于增额终身寿具有灵活、锁定收益、可支配性的特点。

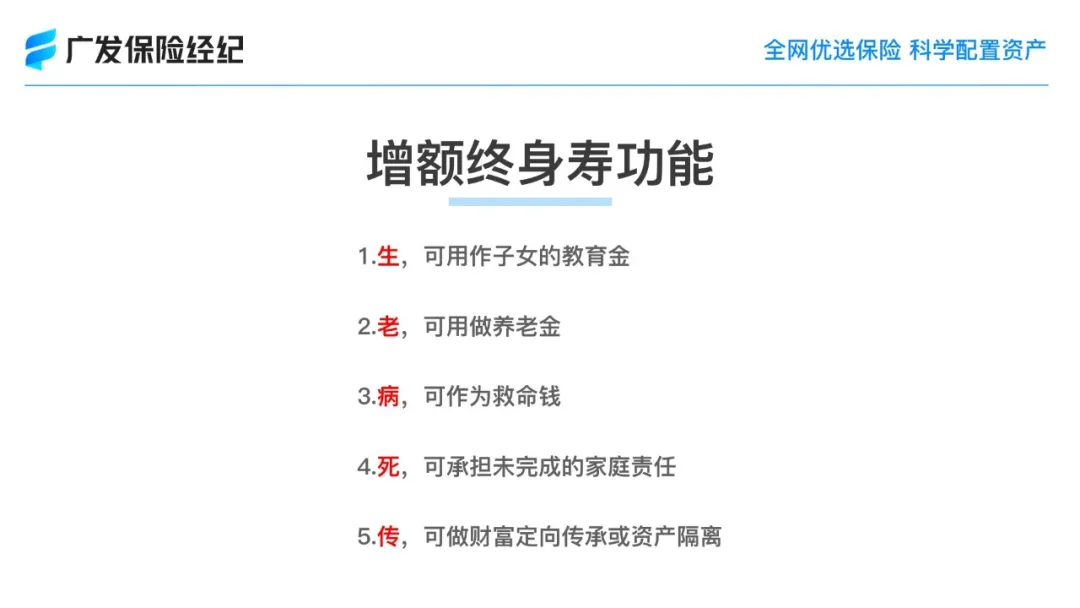

投保增额终身寿,其实就等于得到了一个能够帮我们解决“生老病死传”等一揽子人生难题的“武器”。

1、可用作子女的教育金

每个孩子都是爸妈的掌上明珠,无价之宝。

孩子是父母一生最伟大的事业!

从孩子呱呱落地起, 我们不仅仅希望孩子健康快乐,更希望给孩子最好的物质生活。

大多数父母竭尽一生,就是希望能给自己的孩子提供更高的起点。

之前在网上看到一张特别让人感动的一张照片:一对湖北卖菜的夫妇,为了让女儿上好网课,想尽了方法在案板下给孩子腾出了一个空间。

孩子也没有辜负父母,在案板下专心致志地学习。

中国俗话也有说,不管有钱没钱,再穷不能穷教育。

教育金是未来一定要用到的一笔钱,没有时间和费用弹性,到点就要用。

增额终身寿除了可以强制储蓄这笔未来一定要用到的钱,还有一个功能,他不会因为父母的健康、债务等影响孩子的教育。

如果孩子上小学时就开始储备大学留学基金,时间十年左右,每年拿出家庭结余的一小部分存下来,留给孩子未来留学用。

2、老,可用作养老金

到2030年,65岁以上的老人会达到20%,我们中国从进入老龄社会,到进入深度老龄社会将用时20年,再用十年就会进入超级老龄社会。

中国社会已经在面临非常严峻的养老挑战,这一切的根源是基于中国的养老金制度——现收现付制度。

现在的年轻人交钱供养现在的退休的老年人,主要有 2个原因:

● 新生儿出生率低,未来交钱的年轻人越来越少;

● 人的寿命延长,需要退休金的老人越来越多;

这两者之间的巨大鸿沟未来还将愈演愈烈,期待政府来填平是不可能的。

世界上没有任何一个国家能做到,因为政府不创造收益,我们国家因为人口基数大,靠政府拆东墙补西墙也不现实。

时下不少人有这样的误解:我每月都上缴社会养老保险费,将来退休就不愁了。

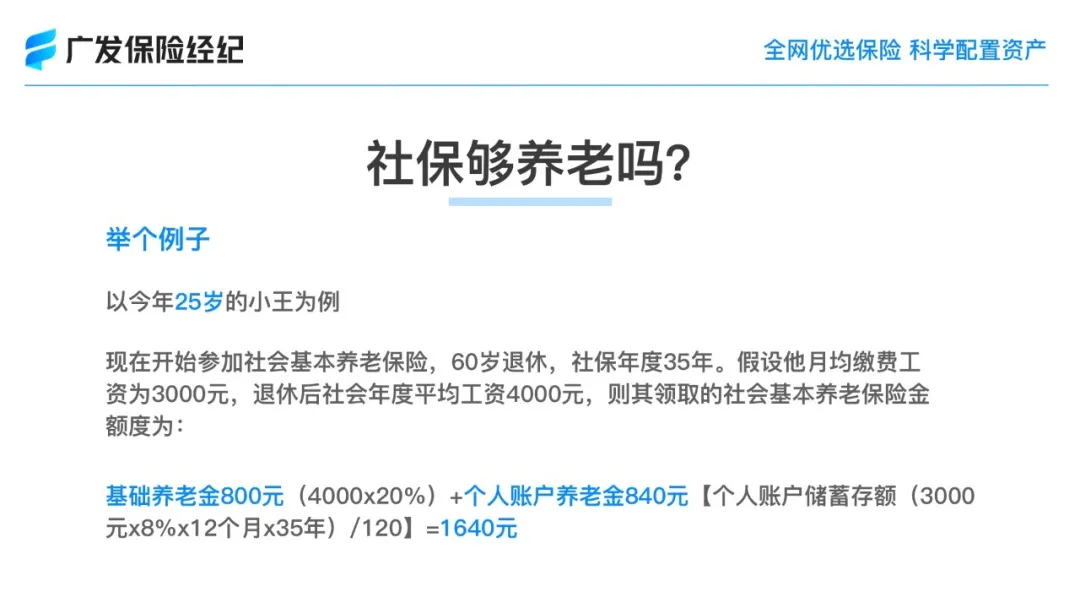

那么我给大家举个“栗子”。

25岁的小王,按照社会平均工资4000元领取的养老金每年只有1640元。

你觉得这个钱养老够用吗?

现金,是创造出来的,但是现金流,是管理出来的。

且现金流的管理,是一种技术,更是一种艺术。

创造财富的能力有时候不是持续的,但是消耗现金的风险确是持续性的。

年金保险,实质上就是在特定的期限内锁定特定的现金流,保险金的领取就是弥补持续现金流消耗风险的一种方式。

用最短的时间锁定财富,用最长的时间获取现金流, 这是一种最完美的现金流管理艺术。

这个也是年金保险的最大魅力。

3、病,可作为救命钱

如果投保了增额终身寿,家庭成员突遇大病,急着等钱救命,还可以减保取现,退保或保单贷款去治病, 解决燃眉之急,而无需买房买车影响到家庭生活质量。

4、死,可承担未完的家庭责任

前面说了,增额终身寿跟传统寿险一样,以身故或全残为给付条件。

一旦发生人身事故风险,那么身故保额给付,能够补偿家庭经济缺口,体现家庭责任。

5、传,可做财富定向传承或资产隔离

为人父母,当我们拥有一定资产都希望可以顺利传给子女。

那么投保了增额终身寿,受法律保护,可以通过指定受益人把钱传给我们想给的人,避开遗嘱继承、法定继承等麻烦和法律纠纷。

此外,还通过调整投被保人关系,实现资产隔离。

比如父母给未成年子女投保做婚前婚后资产隔离,没有共同债权债务的父母给企业主投保做家庭和企业资的隔离等。

后期万一发生风险,给企业和家庭建立 一道隔离的防火墙。

广发保险经纪研究院

用增额终身寿这类保险来理财,就是用纪律来对抗人性。

选择这种方式,赚不到快钱,而是通过长久的时间积累,收获复利生息的神奇效应。

如果没有规划,如果你不存钱,如果你是月光,未来不会慌吗?

一年存几万,对很多人来说不是难事。

未来给到你的可能是几百万,但如果你不强制储蓄,不选择合适的产品,一味追求高收益,未来可能真的连几万都没有。

如果想进一步了解增额终身寿的朋友,可以预约广发保险经纪的一对一规划服务。

由专业的规划师一对一了解家庭情况,做合理的资产配置。

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。注:部分图片来源网络,侵删。